고용보험 실업급여 수급자격과 금액 신청방법 이직확인서 중요성

비자발적인 사유로 퇴사나 이직을 하게되는 경우 고용노동부에서는 근로자의 재취업 독려와 취업준비 기간 중 생활안정자금을 지원하기 위해 실업급여(구직급여)를 지급하고 있습니다. 다만 일정 요건을 충족해야 하는데요. 고용보험 실업급여 신청자격과 금액, 신청방법 등에 대해 알아보도록 하겠습니다.

또한 실업급여를 신청하기 전에 고용노동부에 제출해야하는 서류 중 이직확인서에 대한 제출기한과 처리기관, 과태료 부과요건이 변경되었습니다. 가장 마지막 단락에서 확인이 가능하십니다.

1. 고용보험 실업급여 신청자격

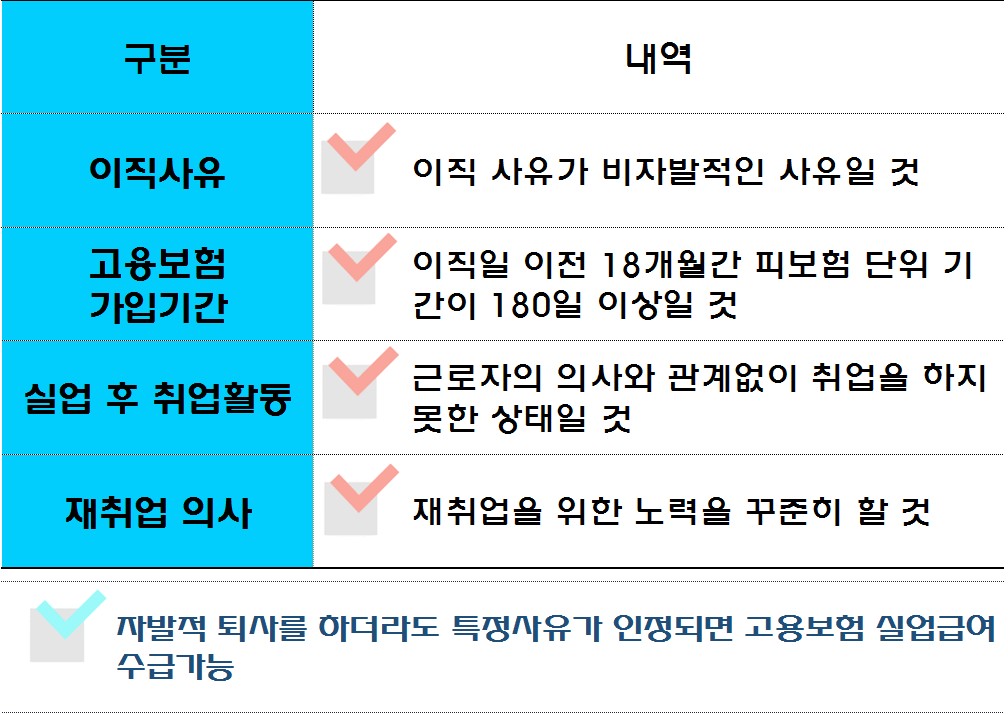

실업급여를 수급하기 위해서는 이직사유, 고용보험 가입기간, 실업 후 취업활동 상황, 재취업에 대한 의사를 확인하여 지급하게 됩니다. 이직 사유는 비자발적 사유여야만 실업급여 신청자격이 되지만 특정사유가 인정되는 경우에는 자발적 퇴사시에도 실업급여를 받을 수 있습니다.

고용보험 가입기간은 이직일 이전 18개월간 피보험 단위 기간이 180일 이상이어야 합니다. 6개월 이상 고용보험에 가입되어 있어야 한다는 의미입니다. 또한 본인의 의지와 상관없이 취업이 되지 않는 상태여야 하며, 재취업에 대한 노력을 꾸준히 하는 모습을 보여주셔야 고용보험 실업급여 신청자격이 되는 것입니다.

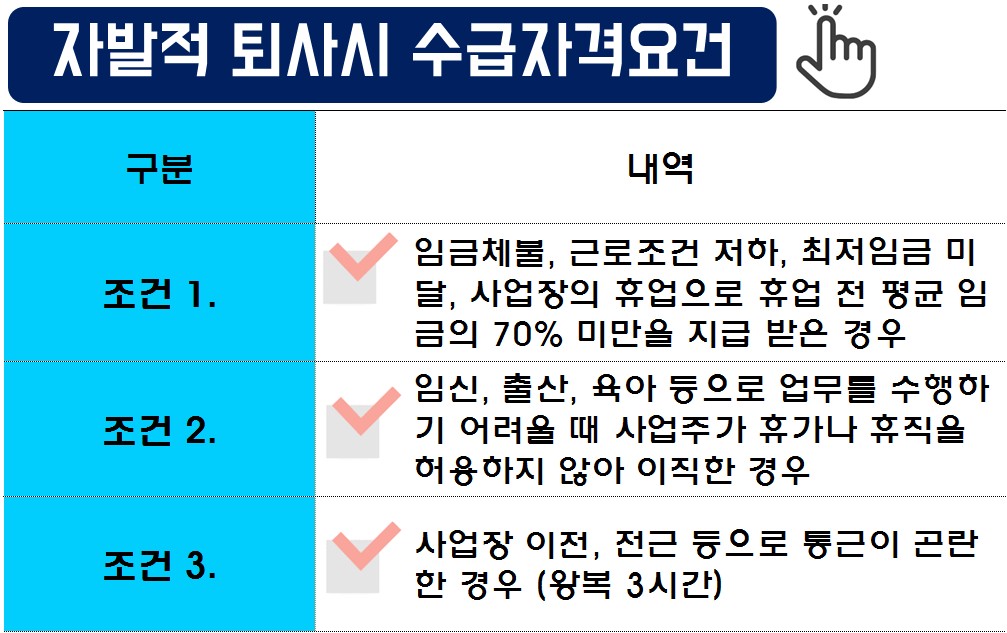

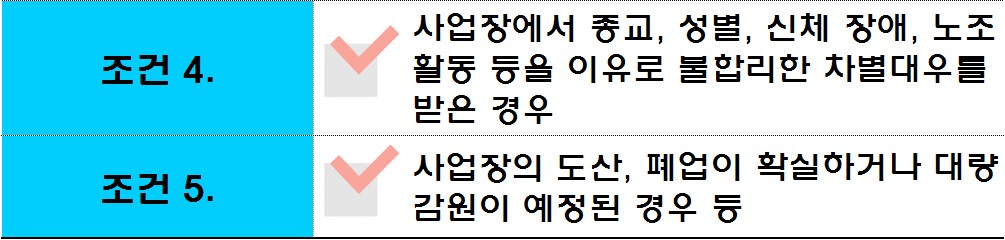

자발적 퇴사를 한 경우 위의 5가지 요건과 아래의 질병으로 퇴사한 요건의 내용을 충족하시는 분들은 고용보험 실업급여 신청자격에 해당됩니다.

질병으로 퇴사를 하게 되신 경우에는 의사의 소견서를 필수로 제출하셔야 합니다. 반드시 유념해주셔서 신청하시기 바랍니다.

2. 고용보험 실업급여 금액

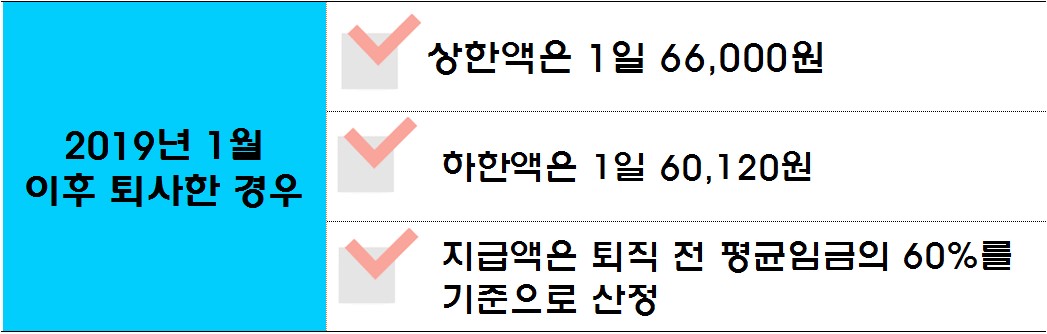

2019년 1월 이후 퇴사하신 분들의 경우 퇴직 전 평균임금의 60%를 기준으로 해서 최고액은 1일 66,000원이며 최저액은 1일 60,120원을 수급하실 수 있습니다. 2020년 기준이지만 최저임금 인상액이 2021년에는 1.5%밖에 되지 않기 때문에 큰 변동은 없을 것으로 보여집니다.

3. 고용보험 실업급여 수급기간

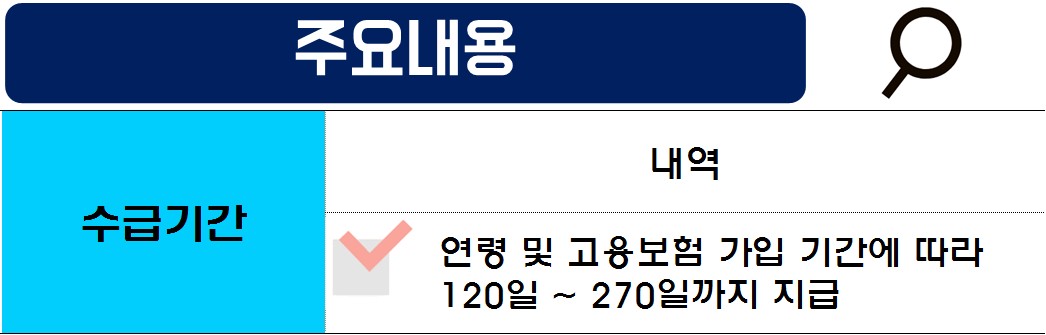

고용보험 실업급여 수급기간은 연령과 고용보험 가입 기간에 비례하여 기간이 설정됩니다. 연령이 높고, 가입기간이 길수록 수급할 수 있는 기간 역시 늘어나게 되며, 120일에서 최장 270일까지 수급일이 정해지게 됩니다.

2019년 1월 이후 퇴사하신 분들에게 적용되는 기준입니다. 50세 미만이신 분들은 최장 240일까지 수급이 가능하며, 50세 이상이신 분들과 장애인 분들은 최장 270일까지 수급을 받을 수 있습니다.

4. 고용보험 실업급여 연장가능 조건

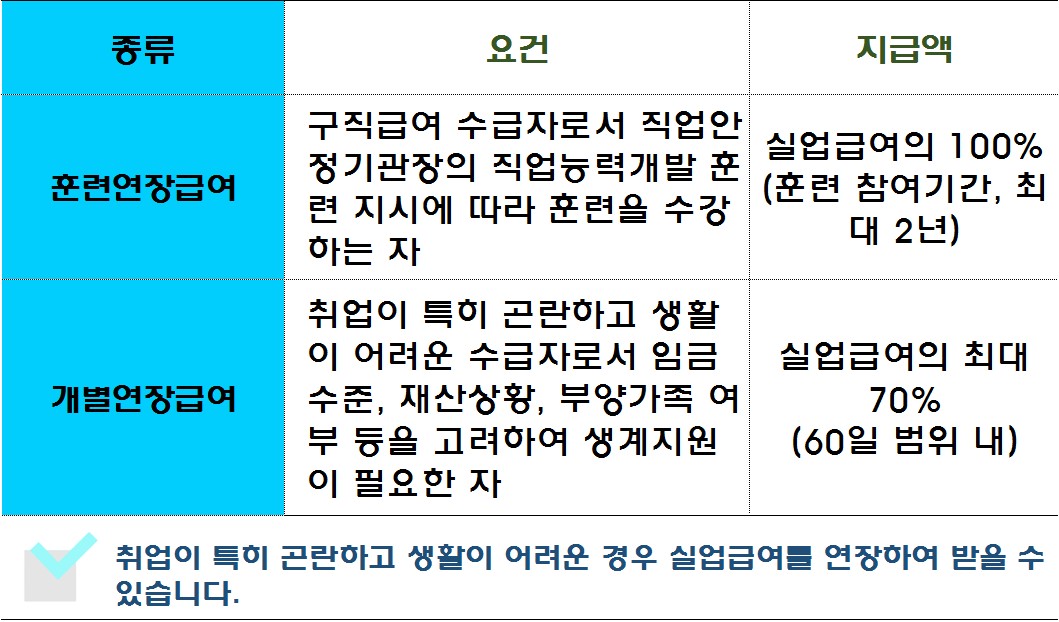

취업이 특히 곤란하고 생활이 어려운 분들은 실업급여 연장이 가능한데요. 훈련연장급여와 개별연장급여 형태로 신청을 할 수 있습니다. 훈련연장급여는 직업훈련을 수강하시면서 받을 수 있는 조건이며, 개별연장급여는 특수한 상황을 고려하여 실업급여의 최대 70%를 60일 범위내에서 지원하게 됩니다.

5. 고용보험 실업급여 신청방법

실업급여 신청방법은 사업장에서 이직확인서와 고용보험 피보험자격 상실신고서를 제출하면서 시작이 됩니다. 근로자는 워크넷에 구직 등록을 신청하시고 온라인 교육 수강 후 거주지 관할 고용센터를 방문하셔서 실업급여 수급자격을 신청하시면 됩니다. 그 이후로는 꾸준히 재취업활동을 하는 내역을 고용센터에 확인시켜주어야 실업급여를 지속적으로 수급할 수 있으며, 취업이 될 경우 지급은 종료됩니다.

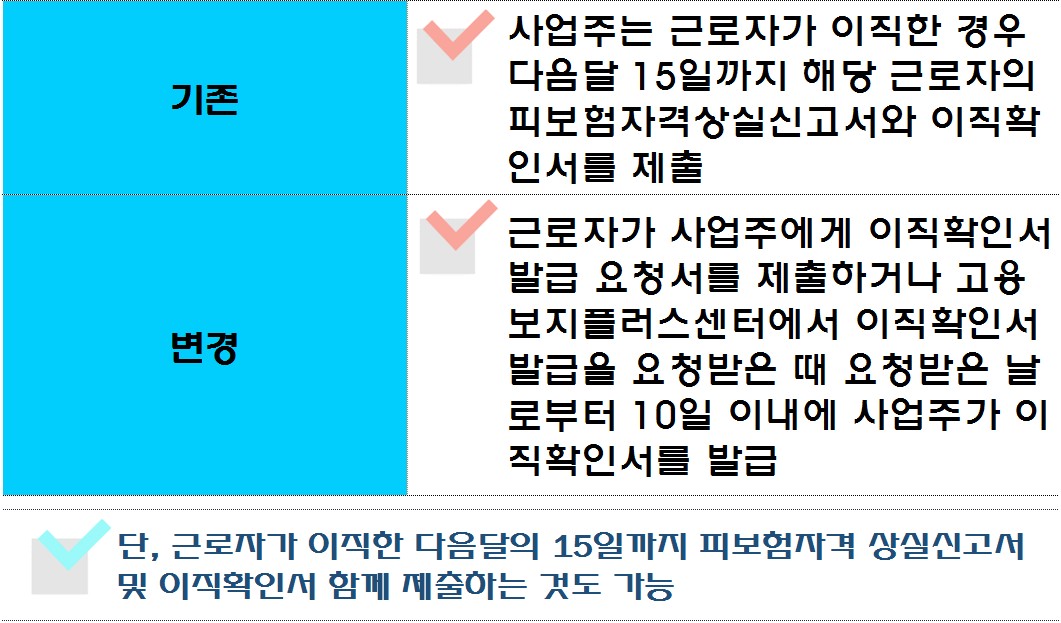

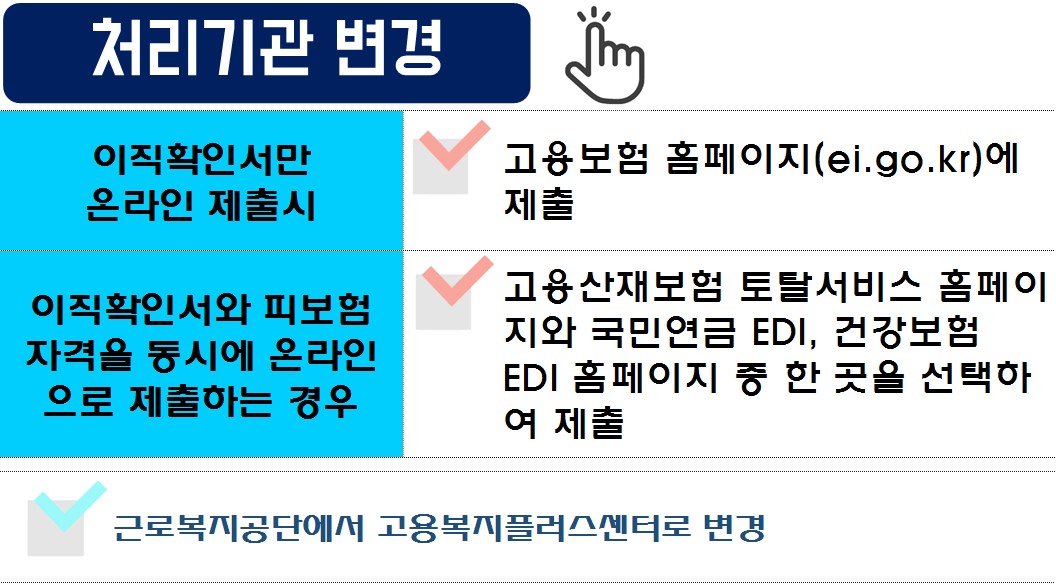

6. 고용보험 실업급여 신청시 이직확인서 변경

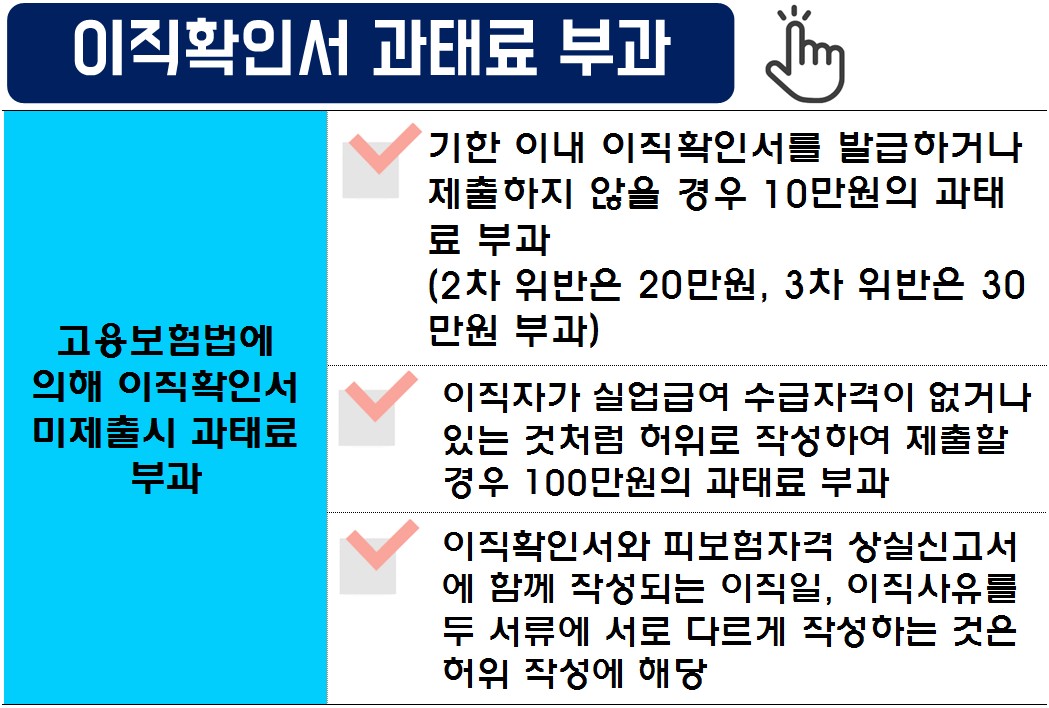

이직확인서와 피보험자격 상실신고서를 제출하지 않으면 실업급여 수급이 불가능합니다. 간혹 차일피일 미루는 사업주로 인해 피해를 보시는 근로자분들이 있기에 고용노동부에서는 이직확인서 미제출하는 사업주에 대해 과태료 부과 등의 조치를 강화하였습니다.

기한 내에 이직확인서를 제출하지 않을 경우 10만원의 과태료가 부과되고, 허위로 작성하는 사업주는 100만원의 과태료를 받을 수 있습니다. 근로자는 해당 내역을 통해 사업주에게 이직확인서 제출을 당당하게 요청할 수 있습니다.

댓글